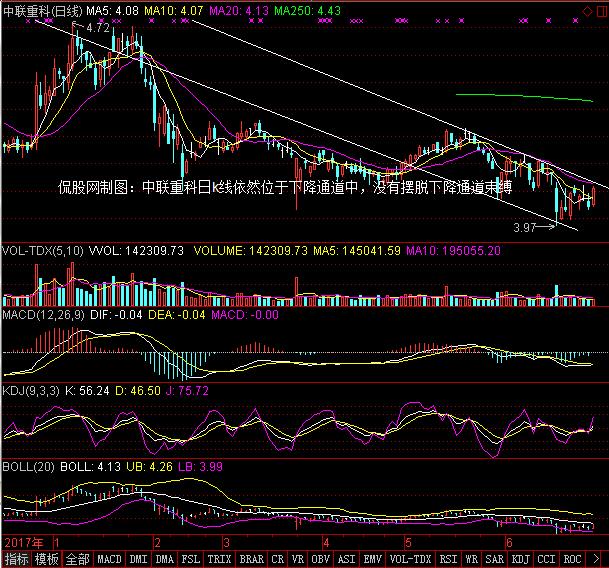

侃股网制图:中联重科日k线依然位于下降通道中,没有摆脱下降通道束缚

中联重科(000157)2018年一季报点评:1Q18业绩符合预期 业绩弹性有望加速释放 2018年一季度业绩符合预期 中联重科公布1Q18业绩:营业收入63.6亿元,同比增长20.6%;归属母公司净利润3.77亿元,同比增长345.5%,对应每股盈利0.05元,符合预期。 收入快速增长,财务费用率大幅下降。1Q18公司汽车起重机销售1,890台,同比增长142.6%,预计塔机、混凝土、桩工机械等增速均在50%以上,带动公司收入快速增长。公司综合毛利率为25.3%,同比降低1.3ppt,预计主要是出售二手机影响,在今年上半年二手机将销售完毕。1Q18公司销售/管理费用率同上年基本持平(+0.2/0.1ppt)。财务费用率为4.1%,大幅下降2.5ppt。 资产质量持续改善。1Q18公司应收账款、存货金额为226.9/85.5亿,较年初上升4.9%/下降3.8%。资产减值损失为2960.7万元,同比下降68.9%。经营性现金净流入4.54亿元,同比增加353.1%。 发展趋势 收入快速增长有望延续。由于起重机和混凝土机械进场顺序靠后,土方机械高增长趋势有望向起重机等设备延续。此外,环保趋严,汽车起重机底盘升级也将带动下游需求增长。预计公司18年汽车起重机、混凝土泵车、搅拌车销量均有望实现高双位数增长。 产品升级带来盈利能力提升。1)汽车起重机:从去年后半年开始公司汽车吊及履带吊新产品逐步上市,产品性能和智能化程度进一步提升,汽车吊价格较原有产品有所提高。2)泵车:国五产品较国四产品单价提高,今年将全面销售国五产品,此外,长臂架的高价泵车今年销量更高。3)塔吊:由于钢材价格上涨,预计塔机全年价格将有所上涨。 盈利预测 我们维持2018/19e盈利预测0.23/0.26元不变。 估值与建议 公司当前A股股价对应18/19年18.1/16.0倍P/E,H股对应11.5/10.2倍P/E。维持推荐评级和A/H股目标价5.86人民币/4.94港币,A股对应18/19年25/23倍P/E,H股对应18/19年17/15倍P/E,分别对比当前股价有39.5%/45.7%空间。 风险 下游需求不及预期。 |