2026年中国汽车传感器市场空间有望达到1449亿元 ... ...

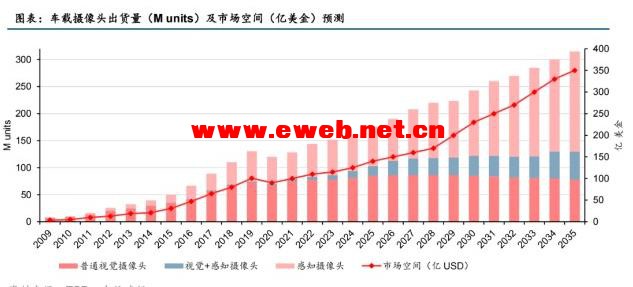

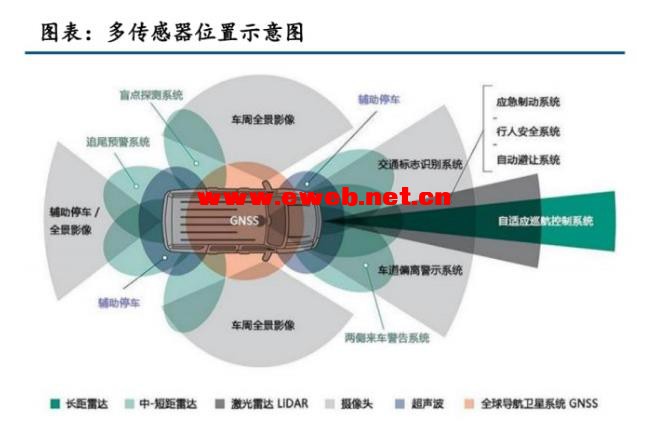

汽车传感器上市公司 汽车传感器概念股龙头解析 中金公司:2026年中国汽车传感器市场空间有望达到1449亿元 中金公司研报指出,汽车行业电动化、智能化功能持续迭代,感知层成为自动驾驶核心部件之一。随着高级别辅助驾驶从L1到L5的持续突破,感知层在车身状态和环境感知两大维度进行品类升级和扩张。整车维度,汽车传感器数量和单车价值量持续提升;结构维度,新增智能部件催生车身传感器功能升级;功能看,环境感知传感器成为智能汽车新增部件。传感器市场存量大,增速快,经我们测算,2026年全球、中国汽车传感器市场空间分别有望达到3803元/1449亿元,2021-2026CAGR分别为26.3%/26.1%。 传感器环节的重点:一是摄像头,140亿美元+9.2%复合增速;二是激光雷达,63亿美元+47.6%复合增速;其他传感器包括毫米波雷达、超声传感器、GPS/北斗定位系统等。传感器市场规模到2025年可达524亿美元,而计算平台(融合了软硬件)可达795亿美元。 联创电子(002036.SZ)在ADAS镜头也具有较高份额。 如果说,从汽车电动化的视角看,除电池以外,增量主要来自功率半导体;那么从汽车智能化的视角看,增量则主要来自传感器。 感知层是智能汽车的“眼睛”。自动驾驶与ADAS感知层的主流传感技术包括视觉、电磁波雷达(毫米波雷达和激光雷达为主)及超声波雷达。这些传感器遍布车身,实现360度无死角和远中近扫描,保证驾驶安全。越高级别的自动驾驶所需传感器数量越多。  传感器环节的重点:一是摄像头,140亿美元+9.2%复合增速;二是激光雷达,63亿美元+47.6%复合增速;其他传感器包括毫米波雷达、超声传感器、GPS/北斗定位系统等。传感器市场规模到2025年可达524亿美元,而计算平台(融合了软硬件)可达795亿美元。 一、摄像头 根据TSR数据,未来15年后,车载摄像头市场规模将增长3.5倍。车载摄像头市场空间将增长到2024年的125亿美金,2035年的350亿美金,车载摄像头数量将从2019年的1.3亿颗增长到2035年的3.1亿颗(包含多目),其中接近60%为高价值的感知摄像头。

车载摄像头上游关键器件为镜头和CMOS,中游为Tier 1供应商,下游为OEM车厂。

概念股:舜宇光学科技(02382.HK)目前为全球车载镜头龙头,联创电子(002036.SZ)在ADAS镜头也具有较高份额。 二、激光雷达 根据TSR数据,未来五年激光雷达市场规模超过40亿美金,复合增速64%,出货超350万。激光雷达市场将在未来5年保持64%的复合增速,市场规模将在2014年达到42亿美金,Robotaxi激光雷达市场将占比约2/3;激光雷达出货量将在未来5年保持110%的复合增速,出货量将在2024年超过350万,搭载激光雷达的车机占比超过3%。

相关厂商:在车载激光雷达市场中,Velodyne目前的份额最高,但其他厂商正在追赶。国内激光雷达厂商有望实现弯道超车进入主流市场。MEMS做到车规级的有镭神智能(未上市)和禾赛科技(未上市,百度集团-SW(09888.HK)参投);OPA有镭神智能和速腾聚创(未上市,阿里巴巴-SW(09988.HK)旗下菜鸟领投)在开发;镭神还在研发Flash;小鹏汽车-W(09868.HK)已使用国内激光雷达产品。 三、毫米波雷达 毫米波雷达市场以海外Tier1厂商为主导,产业链国产化程度较低。

相关厂商:目前全球主要的毫米波雷达供应商为博世、大陆集团、法雷奥、海拉、德尔福、电装等Tier1供应商,国内厂商包括森思泰克(未上市,海康威视(002415.SZ)持股35%)、安智杰(未上市,洪泰基金参投)、德赛西威(002920.SZ)等。 四、超声波雷达 车载超声波雷达广泛应用于ADAS倒车辅助等系统,市场规模可达60亿美金,复合增长率5.1%。 车载超声波雷达价格较低(10-20美金),性价比较高,单车配置数量往往在10个以上。

相关厂商:车载超声波雷达几乎可以实现全产业链国产化,市场竞争激烈,国内外厂商差距不大,近年来国内厂商的市占率已经攀升至50%左右,奥迪威(832491.NQ)为国内龙头。 相关证券: 联创电子(002036) 海康威视(002415) 德赛西威(002920) 奥迪威(832491) |