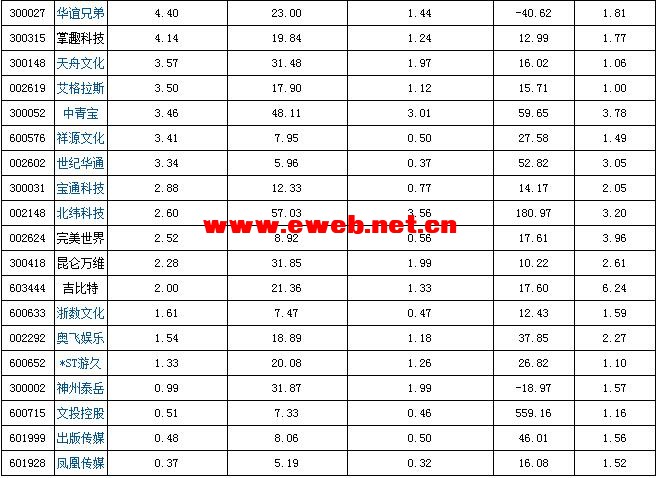

网游概念上市公司有哪些?网游概念股一览 2019年网游概念股最新动态与价值解析: 暑期来临 网游概念股迎“升”机 近期,在电魂网络(31.32 -10.00%,诊股)飙涨刺激下,网游概念股表现趋于活跃。分析指出,游戏版号审核正常化后,多款游戏集中上线变现,行业景气逐步回升。随着暑期来临,多款游戏陆续上线,估值已降到历史低位的网游板块有望重新崛起。 网游股趋于活跃 6月上旬以来,受电魂网络(603258)股价飙涨的影响,互联网游戏概念股表现活跃。其中,聚力文化(3.66 -4.44%,诊股)一度大涨逾五成,盛天网络(12.24 -1.53%,诊股)涨逾三成,盛讯达(25.23 -3.33%,诊股)、众应互联(8.41 -4.32%,诊股)、星辉娱乐(4.82 -2.63%,诊股)、中文在线(4.88 -2.20%,诊股)、聚力文化(002247)、惠程科技(9.09 -1.09%,诊股)、恺英网络(3.40 -3.68%,诊股)等涨超一成。 6月11日,电魂网络公告称,公司授权腾讯在中国大陆地区的独家代理发行和运营移动游戏产品《我的侠客》的专有权利,并由腾讯提供移动游戏产品运营系统、服务器与运营商及用户的接口、系统维护和部分客户服务等,公司提供游戏内容及运行的软件技术支持,双方进行合作,并依据合作收益进行收入分成。受此公告刺激,6月12日该股高开高走涨停,拉开了连续涨停的序幕,并在此后的8个交易日收出7个涨停板,期间累计涨幅达109.58%。 在股价飙涨期间,电魂网络曾5次发布风险提示公告,表示《我的侠客》尚在研发阶段,仅完成30%-50%左右研发进度,存在一定的研发失败风险。该游戏尚未取得网络游戏版号,上线运营时间受研发进度、版号申请及代理方运营计划影响,尚未最终确认。该款游戏运营受市场竞品游戏、玩家喜好等变化影响,运营收益存在不确定性。不过风险提示公告并没有起到降温效果,游资仍在进行拉高炒作。直至6月24日晚间公告,两大股东宣布要减持,炒作才有所“冷却”。 对于互联网游戏板块,业内人士分析指出,经过此前的调整,网游板块估值已降到历史低位。其中,中文传媒(12.88 -1.23%,诊股)、昆仑万维(13.45 -2.82%,诊股)、金科文化(5.76 -1.37%,诊股)等个股市盈率不足12倍;迅游科技(19.05 -2.56%,诊股)(600467)、吉比特(209.10 -1.37%,诊股)、完美世界(26.03 -0.65%,诊股)等个股市盈率不足20倍。而从净利增速情况看,完美世界、中文传媒、吉比特等个股去年年报及今年一季报净利同比均实现增长。在这样的背景下,随着游戏版号审核正常化,板块有望重新崛起。 东莞证券分析师卢立亭认为,互联网游戏行业景气度回升,头部厂商价值凸显。游戏版号审核正常化后,多款游戏集中上线变现,行业景气逐步回升。建议结合政策与技术演变,把握行业发展方向。 暑期来临 多款游戏陆续上线 2018年12月21日,中宣部出版局副局长冯士新在“2018游戏年度产业大会”上表示首批部分游戏已经完成审核,正在抓紧核发版号。长城证券(16.25 +10.02%,诊股)认为,这标志着自2018年3月以来冻结的网游审核开始逐步恢复。 华金证券指出,去年12月29日新闻出版广电总局发布2018年12月份国产网络游戏审批信息,共计80款游戏过审,表明游戏版号审批正式放开。我们认为游戏行业供给侧改革趋势下,游戏数量限制加大,有利于行业集中度以及利润率的提升;内容价值进一步凸显,渠道强势地位可能削弱;产品长线运营能力将更加获得认可;游戏受众向农村青年拓展,ARPU值有望提升。 今年4月2日,30款进口网络游戏审批信息公示。进口网络游戏的重新登场,意味着游戏审批全面恢复。分析指出,目前进口游戏审批主要针对两类产品,一种是国内游戏企业代理的海外游戏产品;另一种则是获得海外版权方IP授权、由国内游戏企业研发的游戏。对于此次过审产品,游戏圈内普遍认为对国内市场影响积极。 业内人士认为,海外游戏的引进对于中国市场来说,主要解决了创新游戏产品不足的问题,以及国内PC游戏、主机游戏严重断档问题;而高人气的海外知名IP授权游戏,有助于中国游戏企业商业化。与国内游戏版号基本是手游产品不同,这次过审的进口游戏覆盖PC端、移动端和主机,这对于丰富国内市场需求颇具意义。 艾瑞咨询近期发布报告称,在经历了9个月的政策调整后,首批过审游戏版号于2018年12月29日正式公布,并且直至今日依然保持着节奏按部就班的有序发放。这也给整个中国游戏市场一针有力的强心剂,从而使得2019年Q1中国网络游戏市场规模达679.2亿元,环比上涨6.4%,同比上涨5.6%,为近两年之最。 东方财富(13.77 -0.29%,诊股)证券认为,通过对6月前两周iOS游戏榜单的观察,玩家对好内容买单的趋势在持续呈现。没有IP、没有大厂发行的游戏,如果研发过硬、有梗营销,便也可以保持在畅销榜前五。即对于游戏公司,研发才是核心竞争力。至于短期业绩更多同游戏排期有关,随着暑期来临,多款游戏陆续上线。建议关注今年会有S级作品厂商。 那么,在中国沪深两市中,网游概念股龙头板块有哪些? 以下是网游股票上市公司一览表,网游最有价值股: 部分网游股简介 惠程科技(002168) 公司2017年底完成对哆可梦的控股权收购。分析人士指出,哆可梦在新的版号审批中获批多款游戏,是游戏版号重启的主要受益者;随着行业洗牌的不断继续,以往粗放式推新的游戏公司受到冲击,擅长做精品游戏和精细运营的公司价值凸显。 电魂网络(603258) 电魂网络成立于2008年,是一家致力于研发、运营精品化网络游戏的互联网公司。在产品的研发上有丰富的经验,对游戏制作有深刻认识和独特见解。公司已发展成为集创意策划、美术设计、技术研发、产品开发、游戏推广、运营维护、海外合作于一体的游戏开发商、运营商。 吉比特(603444) 公司依靠《问道》这款游戏驰名海外。在《2017上市游戏企业竞争力报告》中,公司被评为上市公司(含境外上市)“游戏企业竞争力十强”之一。在2017年“中国互联网企业100强”榜单,公司位列第51名。2018年公司营业收入为16.55亿元,较2017年同比增长14.91%,以2014年为基准,年复合增长率约为40%。 恺英网络(002517) 恺英网络是一家拥有移动互联网流量入口、集平台运营和产品研发为一体的互联网企业。公司拥有近千人团队,开发并运营了《摩天大楼》、《蜀山传奇》、《全民奇迹》等多款热门游戏,旗下有业内领先的多款互联网平台型产品,公司已经实现了向互联网多平台运营商以及由PC端到移动端的转型。 盛天网络(300494) 公司是国内领先的场景化互联网用户运营平台,每天服务超过两千五百万网民,为网民提供在线视频、网络游戏、电子商务等各类网络内容和服务。 游族网络(17.19 -1.77%,诊股) 公司是中国互动娱乐供应商。2014年6月,游族网络正式登陆A股主板。公司总部位于上海,在南京、台北、新加坡等地设有分支机构,立足全球化游戏研发与发行、大数据应用、IP管理工程、泛娱乐产业投资四大业务全面发展。 掌趣科技(3.52 -1.12%,诊股) 公司主营游戏开发、代理发行和运营,是综合型的移动终端及互联网页面游戏开发商、发行商和运营商。公司主要业务包括移动终端游戏、互联网页面游戏及其周边产品的产品开发、代理发行和运营维护。 众应互联(002464) 众应互联是国内领先的具有国际互联网游戏品牌的公司。现众应互联下设霍尔果斯市摩伽互联娱乐有限公司、香港摩伽科技有限公司、佛山摩伽科技有限公司、北京新彩量科技有限公司。MMOGA是欧洲地区领先的互联网B2C游戏垂直电商平台之一,专门为正版授权/注册码及游戏虚拟物品提供相关交易服务。 星辉娱乐(300043) 公司自研并由腾讯独家代理的手游《三国群英传-霸王之业》、公司自研并运营的手游《苍之纪元》、《三国群英传-霸王之业》的韩国版本《三国志M》等产品均取得较好的游戏流水表现。 天神娱乐(3.72 -2.11%,诊股) 公司前身是北京天神互动科技有限公司。目前集团公司通过收购、投资妙趣横生、雷尚科技、幻想悦游、为爱普(爱思助手)、初聚科技、合润传媒等公司,已经形成游戏研发与发行、IOS应用分发平台等全方位的泛娱乐产业布局。 部分网游概念股6月以来表现

【2019-01-09】深圳惠程(002168)双轨运行 文娱业务受益政策放宽 入主哆可梦,打造成长第二轨道。公司的传统电气业务是提供专业配网装备以及综合解决方案,核心优势是具备新型高分子电气绝缘材料的生产技术,同时,为了提升上市公司的盈利能力,公司积极开展投资业务,探索尝试产业链的完善布局,2017年完成了对哆可梦的收购,迈入高附加值的互联网文娱领域,为公司打造了未来业绩成长的第二条轨道。2018年,哆可梦延续了良好的成长势头,上半年实现营业收入9.91亿元,同比增长332.48%,实现净利润1.64亿元,同比增长115.14%。 公司将继续围绕互联网综合服务产业链进行延伸发展,未来业绩成长动能将来自于以下几点:(1)投资及培育研发团队,增强公司游戏研发实力;(2)借助公司的产业并购基金,并购同类型且具备战略配合的标的,扩大买量规模,从而降低成本;(3)培育自有的流量入口,与现有的游戏业务相结合,实现流量+变现的一体化。 电气业务迈向智能化,配送机器人打开成长新空间。传统的电气业务方面,公司亦正在积极进行产品的智能化转型,包括在传统产品上搭载远程监控及检测等功能,实现偏远郊区及山区高压设备及线路的智能检测,增强产品的附加值及客户粘性。同时,公司目前还取得了无人配送机器人的唯一生产制造权,并且投资1500万元获得拥有无人配送机器人自主研发设计能力的真机智能15%的股权。配送机器人可以解决产业园区或者城市小区内最后一公里物流配送难题,公司在这两方面的布局,有望受益于未来我国智慧城市的建设以及智能制造的普及。 游戏版号重启审批,利好行业健康发展。过去十年,我国的游戏市场经历了极快速的成长,市场销售收入从2008年的186亿元增长至2017年的2036亿元,年复合增长率高达30.46%。随着国内智能手机的不断普及,移动游戏市场自2013年以来成为游戏行业成长的主要动力,其销售收入在2017年达到1161.2亿元,占整体游戏市场的份额亦超过50%。2018年3月的版号限制政策喊停中国游戏行业的快速发展,而哆可梦仍交出一份令人满意的答卷实属不易,随着12月21日游戏版号恢复审批的消息对行业后续发展的提振,在更加健康良好的发展大环境中,哆可梦有望延续成长势头。 此外,在2018年12月29日发布的国产网络游戏审批信息中,子公司哆可梦获得《古剑飞仙》和《全民王者》两个游戏版号,这不仅将为公司带来业绩贡献,更是对公司开发的游戏质量的认可。 盈利预测和投资评级:首次覆盖,给予增持评级。公司目前已经形成了"高端智能制造+互联网综合服务"双轮业绩驱动的格局,传统业务方面,公司正在积极往智能化产品的研发生产转型,未来有望受益于智慧城市的建设和智能制造的普及,实现业绩持续稳定的成长,同时,新置入的文娱业务,亦有望在行业整体大环境向好的背景下,成为公司业绩的另一个强力支撑点,基于以上分析,我们预计公司2018-2020年净利润分别为4.18亿、5.10亿和5.82亿元,当前股价对应PE19.41、15.92和13.95倍,公司2018年业绩实现扭亏为盈的主要原因是哆可梦的并表,基于审慎性原则,首次覆盖,给予增持评级。 风险提示:1)国内游戏行业增速放缓以及类似版号限制等突发性事件的影响;2)智慧城市建设及智能制造普及进度不及预期。 |