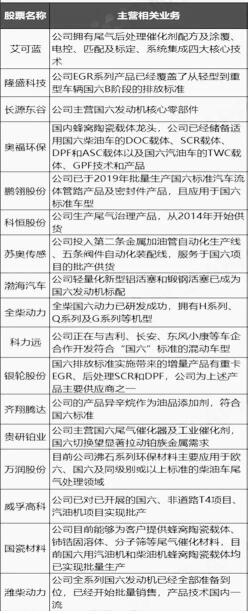

国六排放标准也进入倒计时,国六概念股也持续爆发,市场前景有多大?相关概念股有哪些? 随着机动车使用量的不断增长,尾气排放对环境的污染不容小觑。为了控制尾气污染物的排放,我国制定了一系的排放法规,实现了从国一到国五的跨越。 就在今年5月14日,生态环境部、工信部等四部门联合发布《关于调整轻型汽车国六排放标准实施有关要求的公告》,自2020年7月1日起,全国范围实施轻型汽车国六排放标准,禁止生产国五排放标准轻型汽车,进口轻型汽车应符合国六排放标准。目前国六排放标准也进入了倒计时。 A股市场上,相关概念股接连大涨。上周五,国六概念股继续爆发,艾可蓝6天5涨停板,渤海汽车、龙蟠科技、鹏翎股份两连板,科力远强势涨停,威孚高科、四川美丰跟涨,预计后市板块仍将反复活跃。 市场前景分析 据悉,国六是目前全球最严的汽车排放法规之一。相对于之前的标准而言,对排放物的标准大幅提升,也意味着对企业的技术要求更高了。不过,在高标准、严要求下,也带来了整体尾气后处理的行业扩容。 据预测,国六标准升级带来尾气处理系统单车价值量大幅提升(2-3倍),对应21年市场空间1000亿左右,相对国五有600-700亿增量。 随着大规模地使用,相关概念股也将会受益。华西证券指出,目前国六排放标准已逐步进入落地实施阶段,各项污染物限值要求全面提升,对应的尾气处理装置复杂程度随之提升,为各关键环节供应商业务发展带来确定性计划。各环节内资头部供应商在国六阶段将显著受益。 由于国六标准对应技术切换时间紧迫,尾气处理厂家分秒必争,同时由于环保准入标准高、产品技术要求高、研发周期长等因素,行业已经构筑高进入壁垒。一些头部公司将有望充分受益。 国六排放是一次爆发性的需求机会,并且需求具有持续性,没有显著的周期性,可以给予较高估值。产业链利好顺序:中游优于上游优于下游,成本低国产替代能力强的优先。 国六概念股盘点 为便于大家投资选股,特为大家对国六概念股作盘点,供参考。  [2020-06-02] 艾可蓝(300816):尾气后处理竞争力凸显,国六排放升级迎来高增长 汽车国六排放升级,后处理行业价值量陡增,预计后处理板块将有千亿市场,相对国五有600亿-700亿的市场增量。而公司深耕尾气处理十余年,在尾气处理行业具备核心竞争力,未来将充分享受国六排放升级带来的新增市场红利,逐步实现国产替代,迎来高速发展期。 深耕尾气处理十余年,自主研发构筑核心竞争力。公司深耕发动机尾气后处理行业十余年,形成了尾气后处理催化剂配方及涂覆、电控、匹配及标定、系统集成四大核心技术,产品涉及国四、国五柴油机SCR、DPF、DOC、ASC,汽油机TWC、GPF等,并且公司已经完成符合国六标准的技术储备,实现小批量供货。公司下游客户有潍柴、玉柴、康明斯、云内、全柴,轻卡领域有东风、重汽、福田、江淮、五十铃、江铃,重卡领域有东风、一汽、重汽,国外客户美国康明斯、德国道依茨、日本五十铃等,形成一定品牌优势。 国六排放升级带来千亿级别市场空间。政策规定,2020年7月1日起所有销售和注册登记的轻型汽车开始在全国实行国六a标准。自2021年7月1日起,所有生产、进口、销售和注册登记的重型柴油车应符合本标准要求。我们看好尾气国五升级国六带来的产业链变革,随着订单落地,尾气后处理产业链企业逐步实现自主替代,收入利润将大幅提升。根据我们测算,国六标准升级带来尾气处理系统单车价值量大幅提升(2-3倍),对应21年市场空间1000亿左右,相对国五有600-700亿增量。 看好公司竞争力优势,充分受益国六切换+自主替代带来高增长机会。我们认为,由于国六标准对应技术切换时间紧迫,尾气处理厂家分秒必争,同时由于环保准入标准高、产品技术要求高、研发周期长等因素,行业已经构筑高进入壁垒。而公司在尾气处理环节中掌握了核心技术,完善产业链布局,产品得到客户认可,生产成本控制能力较强,相比于竞争对手拥有优秀的盈利能力,未来有望充分受益国六切换+自主替代带来高增长机会。预计2020-2022年归母净利润1.6/2.6/5.1亿,给予"强烈推荐-A评级"。 风险提示:商用车销量不及预期,国六推行不及预期、新业务开拓不达预期 [2020-06-03] 隆盛科技(300680):EGR龙头企业,排放升级带来新机遇 公司主营业务为发动机废气再循环(EGR)系统产品的研发、生产与销售,排放标准升级有望带给公司EGR业务爆发式增长的机会,公司同时在新能源、燃料替代以及燃料电池方面进行布局与拓展。 公司整体呈现增长趋势,产品线更加丰富。2019年,公司销售收入稳中有升,实现营业收入同比增长79.44%。稳中向好的发展趋势得益于公司主营业务EGR产品的良好销售以及公司对微研精密的收购。子公司微研精密2019下半年度新项目批产,带动了公司整体增长。公司自建多家研发中心,以强大的研发能力带动核心技术的发展。2019年,公司持续加大对国六新产品的研发投入,完成了柴油无刷扭矩电机驱动柴油电子节气门等产品的开发工作,为即将实施的国六排放法规做好了全面的准备。 国六排放升级推动产业变化,公司EGR业务有望爆发式增长。公司从成立以来,始终将EGR板块作为发展重心,2019年初,结合客户项目、人员负荷以及市场竞争情况,公司确立了以EGR阀、冷却器、节气门作为支撑国六项目的三大核心产品,并以此三大产品针对客户市场进行重点攻关工作,取得了良好的效果。随着排放标准的提高,后处理技术的要求更加严格,我国国五之前柴油车排放限值较低,国六首次采用燃料中立原则,对柴油车与汽油车采用了相同的限值要求,因此柴油车升级难度高于汽油车。针对愈加严格的排放标准,尾气后处理设备需升级加装DPF,并需要叠加EGR、DOC、DPF、SCR、ASC等多个催化装置。 |